L’idée qui resurgit d’une augmentation de la TVA sociale, que je défends de longue date, émeut sans surprise certains partis politiques, des syndicats et une partie de l’opinion, qui y voient une source d’inflation dont ils se passeraient volontiers. C’est dommage, et surtout ces craintes sont infondées, car sous réserve d’être bien calibrée, elle pourrait avoir quelques sérieux avantages : politiques, en renforçant la cohérence du financement de la protection sociale ; et économiques en rapprochant le coût global du travail en France de celui qui prévaut dans le reste de l’Europe. Elle permettrait surtout de réduire l’écart entre le salaire brut et le salaire net. De plus, elle peut même ne produire aucune inflation, si la répercussion de la baisse des coûts est bien intégrée/

Ceux qui n’aiment pas la TVA sociale avancent au moins trois raisons. La première est bien sûr qu’elle ne profiterait pas au pouvoir d’achat, au contraire ; la deuxième est qu’elle serait injuste car pesant proportionnellement davantage sur les revenus les plus faibles ; la troisième, moins médiatisée, est qu’elle réduit un peu plus la part des cotisations dans le financement de la protection sociale et partant, l’influence des partenaires sociaux dans la gestion du système au profit de celle de l’Etat. Ces arguments ne sont pas sans valeur ; pour autant, les cris d’orfraies entendus sur le sujet sont excessifs au mieux, et ridicules au pire.

Car la TVA sociale existe depuis belle lurette, et n’a rien en soi d’illégitime dès lors qu’elle a pour objet de financer les prestations sociales qui relèvent d’une logique de solidarité. Après tout, l’impôt est fait pour cela ; et à mesure que cette logique gagne du terrain dans l’opinion (pour financer la dépendance par exemple), l’impôt est appelé à jouer un rôle croissant par rapport aux cotisations, dont la logique est assurantielle. Déjà, les sommes versées par les employeurs et salariés ne couvrent que 48 % des recettes de la Sécu.

Par ailleurs, il est bon de rappeler que le rôle de l’impôt est d’abord d’être efficace pour financer les dépenses publiques et non de répondre à une préoccupation de justice sociale, nous avons suffisamment de mécanismes de redistribution en France pour répondre à cet objectif par ailleurs.

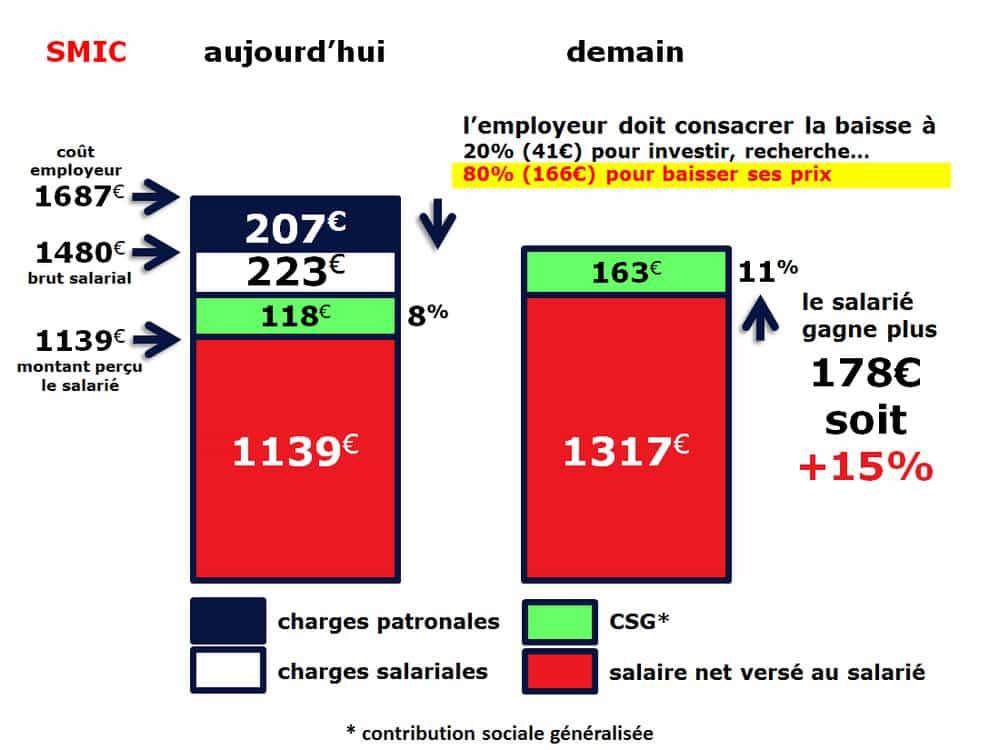

Une hausse de la TVA compensée par une baisse des cotisations patronales (qui pèsent 22,5 % des prélèvements obligations) pour la part abondant les prestations relevant de la solidarité nationale ne serait scandaleuse ni sur le principe, ni en termes de clarté des financements. En outre, contrairement à ce qu’on veut parfois nous faire croire, elle augmenterait le pouvoir d’achat de ceux qui travaillent, et même si la transition est bien gérée elle pourrait n’avoir aucun impact sur les prix hors produits importés.

Elle rapprocherait, de plus, le coût du travail français de celui qui prévaut dans l’Union, où les cotisations patronales représentent moins de 20 % des prélèvements, selon les calculs du site spécialisé Fipeco ; en renchérissant les importations sans pénaliser les exportations, elle devrait, en outre, réduire le déficit commercial avec des conséquences heureuses sur l’emploi, permettant ainsi de compenser, au moins en partie, la modération salariale qui risque d’en résulter.

De même, la TVA, qui reste plutôt basse en France, se rapprocherait de la moyenne européenne, d’un point et demi plus élevée. En cas de baisse d’un point des cotisations patronales, 0,8 point de hausse de la TVA serait suffisant pour compenser, à prélèvements obligatoires constants. Mais je pense qu’on pourrait aller plus loin, en tablant sur au moins 2 points de hausse de la TVA.

Déjà, un relèvement d’un point entier serait justifié s’il servait à abonder un Fonds de réserve des retraites réformé. Cruellement privée d’une ressource pérenne depuis sa création il y a 25 ans, cette allocation de 0,2 point de PIB, soit près de 8 milliards par an, aurait une signification heureuse : celle de doter la réforme des retraites à venir d’une quille de capitalisation publique renforcée et profitant à tous, surtout si était sanctuarisé, dans le cadre de la réforme, le produit de ses investissements, trop souvent considéré par le Trésor comme une tirelire bien commode pour ses besoins les plus pressants…

Avec 2 points, on mesure combien on pourrait résoudre l’équation de la protection sociale, des retraites et du pouvoir d’achat des travailleurs, sans générer d’inflation et en taxant prioritairement les importations. Bref la TVA, sociale ou non, est par excellence la réponse efficace pour peu qu’on sorte d’une approche idéologique de l’impôt. De plus ce glissement au sein du panier de prélèvements obligatoires, ne se traduirait au final par aucune augmentation de celui-ci, mais seulement par une modification de périmètre .