🏛️ Les retraites : sujet de société, plus que réforme comptable.

▶️ Ce mois de janvier est marqué par plusieurs débats parlementaires importants, dont beaucoup vont impacter fortement notre quotidien. La réforme des retraites est un « Totem » que le Gouvernement veut enfin faire aboutir après beaucoup d’atermoiements depuis déjà 6 ans. Il a présenté hier son projet et je veux partager ici ma vision du sujet.

▶️ Qui pourrait refuser le débat pour assurer la pérennité de notre système ? Non seulement le débat doit avoir lieu de manière démocratique et éclairée, mais des décisions doivent être prises en s’appuyant sur notre régime parlementaire et son fait majoritaire, en regrettant que le dialogue social n’ait pu jouer tout son rôle.

▶️ Le dossier des retraites s’apparente en France à un feuilleton jamais fini et toujours douloureux. La réforme proposée n’est qu’un énième ajustement, après l’échec de la réforme systémique par point, qui constituait une véritable innovation adaptée au contexte nouveau malgré ses limites. Aucune véritable modernisation structurelle et efficace de notre système de retraites n’est engagée depuis des années pour éviter de contrarier qui que ce soit et au risque surtout de ne satisfaire personne, montrant qu’il s’agit davantage d’un sujet de société que d’une question comptable.

▶️ Aucune approche audacieuse n’est proposée par le Gouvernement dans sa démarche actuelle, même s’il cherche à faire preuve de responsabilité, de justice et de progrès social, reprenant largement les projets déjà adoptés au Sénat. C’est déjà pas si mal, mais cela ne répond pas à l’essoufflement de notre régime par répartition. Il ne faut pas oublier en effet qu’historiquement si la retraite par répartition a été adoptée après-guerre, c’était pour pouvoir payer immédiatement les pensions des retraités, grâce à un mécanisme de solidarité intergénérationnelle tout de suite opérationnel.

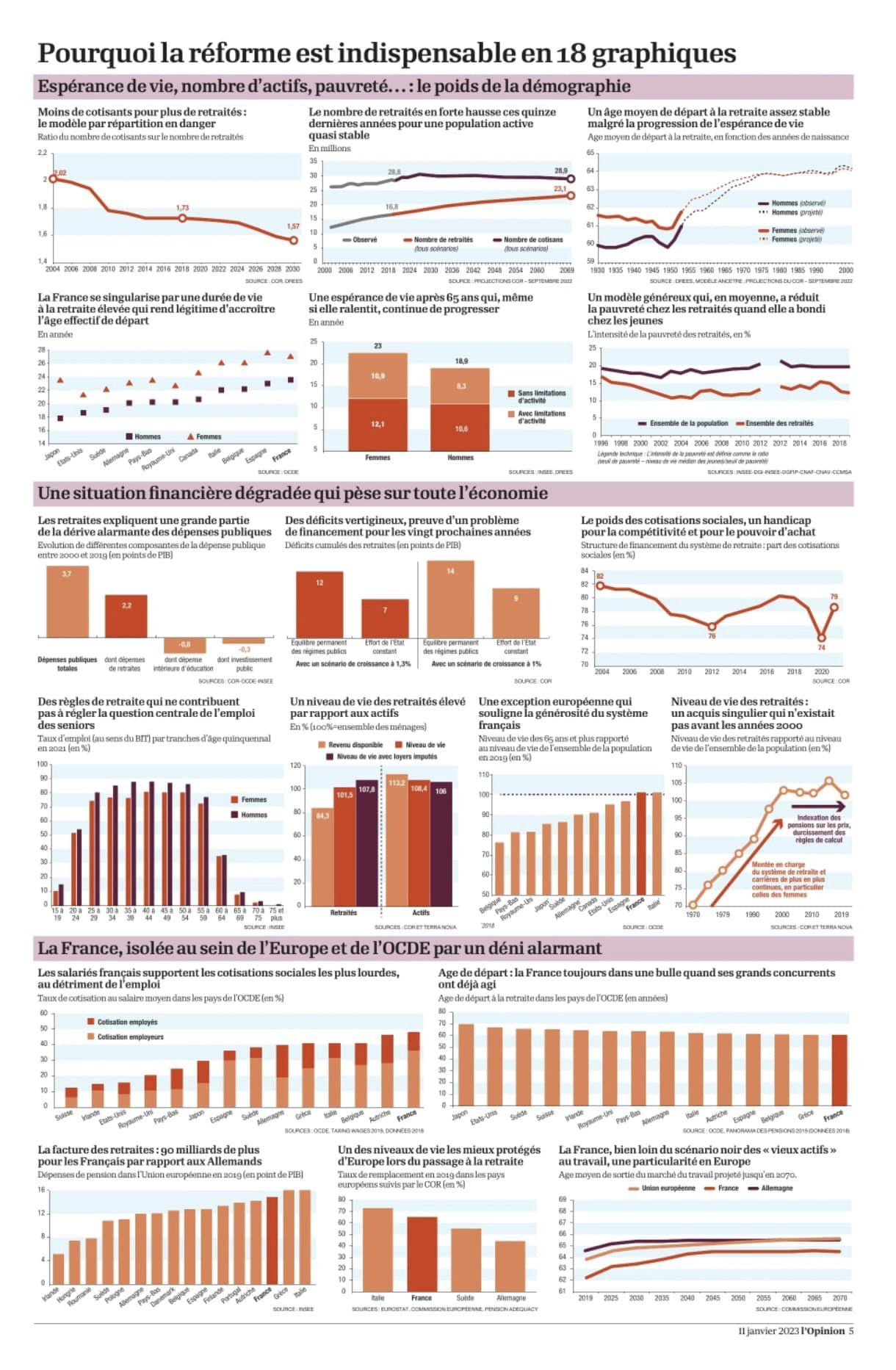

▶️ Aujourd’hui c’est l’État qui doit abonder sans cesse le système pour l’équilibrer, et non plus la solidarité intergénérationnelle. Si la France comptait plus de quatre cotisants par retraité en 1960, le ratio est aujourd’hui de 1,7. Et l’évolution démographique va le faire chuter à 1,4 dans moins de vingt ans, du fait de la conjonction de la baisse de la natalité et de l’augmentation de l’espérance de vie. Avec 345 milliards d’euros versés, les dépenses de retraites représentaient 13,8 % du PIB en 2021 (soit 3% de PIB de plus que la plupart de nos voisins). Elles expliquent à elles seules 61 % de la progression des dépenses publiques depuis 1959, financées par des taux de prélèvements obligatoires et un endettement public qui battent tous les records. Ne rien faire serait accepter que le niveau de vie des futurs retraités soit déprécié. Pour ma part, je ne souhaite ni qu’on augmente les cotisations, ni qu’on diminue les pensions. La seule variable reste donc bien en l’état de notre système la durée de cotisation. Mais cela ne suffira pas, c’est notre système qu’il faudrait reconsidérer.

▶️ Hélas donc, seules des mesures paramétriques sont préconisées, même si elles sont plutôt équilibrées. Et comme il n’est pas raisonnable pour l’économie d’augmenter les cotisations et juste socialement d’abaisser les pensions, le débat tourne autour du report de l’âge légal de départ et du nombre d’annuités nécessaires pour bénéficier d’un taux plein. Je suis d’ailleurs davantage favorable au second qu’au premier, même si les deux leviers seront au final activés : 64 ans (63 en 2027 et 64 en 2030) pour l’âge légal (qui n’est pas l’aspect essentiel, mais qui est un symbole) et 43 ans de cotisation (accélération de la réforme Touraine qui sera appliquée dès 2027), avec maintien de l’âge de 67 ans pour un départ sans décote.

▶️ Cette augmentation de la durée de travail est nécessaire mais pas suffisante, à la fois pour préserver le système par répartition, mais aussi pour ne pas sans cesse remettre l’ouvrage sur le métier et repousser tous les 10 ans la date limite : 64, 65, 67, 70, pourquoi pas 75 ans !? La référence à une période d’espérance de vie moyenne au moment du départ en retraite, permettant de faire bouger le curseur à la hausse ou à la baisse sur l’âge, me semblerait une bonne référence à établir et sur laquelle on ne reviendrait plus, comme au Portugal ou en Suède par exemple. Cela redonnerait confiance et lisibilité à tous.

▶️ Agir pour les jeunes générations, c’est faire en sorte que celles-ci aient confiance en l’avenir et que la parole de l’État soit fiable. C’est pourquoi, au-delà des ajustements paramétriques, il est temps de réfléchir à d’autres approches :

⏸️ Instaurer un étage de retraite par capitalisation, tout en conservant un premier étage par répartition qui garantisse un socle minimum de pension de 1.200 euros et pouvant aller jusqu’à 2.500 euros mensuels par exemple.

⏸️ Avoir une approche plus large du temps de travail tout au long de la vie : revenir à 39 heures hebdomadaires de travail par exemple permettrait d’accroître l’assiette de cotisation de 8.000 heures, alors que repousser de 62 à 64 ans permet de ne l’accroître que de 3.000 heures. D’autres hypothèses sont bien sûr possibles sur ce point, le débat doit avoir lieu.

⏸️ Augmenter la liberté laissée à chacun de travailler davantage ou non et de disposer d’une pension plus ou moins élevée, ou encore permettre de travailler davantage entre 25 et 40 ans par exemple, et moins entre 55 et 65 ans, avec un système de décote beaucoup moins pénalisant qu’aujourd’hui. A ce titre, les avancées au niveau du cumul emploi / retraite générateur de droits, de la retraite progressive facilitant l’activité des seniors et de la prise en compte de l’investissement des aidants, par exemple, qui figurent dans le texte, sont pertinentes.

⏸️ Autoriser une année de « retraite » au cours de sa vie active par anticipation pour réaliser un projet personnel : mission humanitaire ou tour du monde, ressourcement personnel ou accompagnement bénévole des jeunes… Ce serait là aussi donner une liberté supplémentaire.

⏸️ Modifier l’assiette de notre protection sociale pour la faire moins reposer sur le travail et davantage sur la consommation, permettant de faire financer notre protection sociale par nos importations, plutôt qu’elle n’accroisse le coût du travail.

⏸️ …

▶️ Alors que nous passons notre temps à opposer ceux qui se drapent de responsabilités et les défenseurs des acquis sociaux, les réformateurs et les conservateurs, alimentant ainsi à intervalle régulier la colère populaire contre les comptables, nous oublions l’essentiel. La dignité humaine, la liberté, qui imposent à la société d’offrir un cadre de sécurité minimum pour tous, et de permettre à chacun d’arbitrer ses choix de vie par ailleurs, en priorisant toujours le travail. En effet, il convient aussi de garantir à ceux qui travaillent un juste retour de leur investissement et non de les solliciter toujours davantage.

▶️ Je ne sais pas encore si je voterai ou non cette réforme selon le texte qui nous sera soumis au final. Notons que cette réforme s’apparente encore trop à un ajustement comptable, qui n’est qu’un énième replâtrage de notre système à bout de souffle, sans doute le dernier possible s’il va jusqu’à son terme. Ce projet apporte néanmoins en l’état des avancées, bien souvent d’ailleurs sur les bases des travaux du Sénat. Il répond à un objectif de justice (niveau minimal des pensions fixé à 1200 € pour tous – 85% du SMIC net -, retraite progressive pour tous, cumul emploi retraite enfin générateur de droits, pour ne citer que quelques exemples) et s’appuie sur la clause du « grand-père » pour les régimes spéciaux (c’est à dire application de la réforme aux seuls nouveaux entrants), seule susceptible d’être acceptable.

▶️ J’espère que nous ne sommes pas condamnés à ce « théâtre » stérile qui semble encore vouloir se rejouer. Avec un étage obligatoire de capitalisation, avec davantage de liberté, il existe une approche différente qui améliorerait le niveau de vie des futurs retraités et permettrait de réduire la dette publique, de responsabiliser des actifs devenus maîtres de leurs choix. Pour autant, faire progresser l’équilibre de notre système, le rendre plus juste et prendre en compte des progrès sociaux, constituent des avancées, mais ne doivent constituer aussi qu’une étape.

⏯️ Retrouvez ci-joint quelques informations factuelles qui posent le débat et les principales orientations présentées par le Gouvernement.

#retraite