– Ne pas alourdir davantage le niveau de prélèvements obligatoires, même si des ajustements doivent être opérés à l’intérieur du périmètre,

– Réduire les dépenses qui ne sont pas productives de services publics ou redondantes,

– Introduire des innovations systémiques que la situation politique instable peut paradoxalement permettre.

Je propose ici un sixième volet de réforme structurelle. Depuis de nombreuses années, des propositions concrètes sont avancées pour qu’il y ait une différence tangible entre les revenus du travail et ceux de l’assistanat. Cette injustice est de plus en plus insupportable avec une multiplication des situations où travailler rapporte moins que le cumul des aides. De plus, cela représente un coût insupportable pour nos finances publiques, supérieur de plus de 5% de part de PIB par rapport à la moyenne européenne.

J’en expose les constats, enjeux et perspectives ci-après.

La France se situe toujours et durablement en tête des dépenses de protection sociale en Europe avec 32,2% du PIB soit plus de 850 milliards d’euros de prestations sociales. Et malgré les réformes entreprises en matière de retraites, de l’assurance-chômage ou de la mise en place de France Travail les effets seront longs à se faire sentir sur le niveau global de nos dépenses publiques. Et, avec 10% du PIB, les dépenses de santé en France, les plus élevées en Europe, restent un impensé de la réforme de la protection sociale.

Les prestations sociales correspondent à l’ensemble des transferts, en espèces ou en nature, permettant aux individus de faire face aux situations pouvant compromettre leur sécurité économique (diminution du revenu, hausse des besoins). Cela représente en moyenne 12500 € par habitant. La moyenne européenne est à 27% du PIB.

La part des dépenses de prestations sociales a été en constante augmentation depuis les années 50.

Les prestations de protection sociale ont crû surtout sous l’effet des dépenses de santé et de retraite, liées au vieillissement de la population. Mais le détail de la couverture des risques dans les différents pays d’Europe, montre que la France se situe en tête des dépenses ou parmi les pays qui dépensent le plus en part de PIB dans la majorité des cas : ainsi, en ce qui concerne la maladie, elles représentent 10% du PIB en France contre 8,1% en moyenne dans l’UE à 27. En ce qui concerne les retraites, la France dépense 14,2% du PIB contre une moyenne européenne de 12,5%. Pour l’emploi, les dépenses représentent 1,8% en France contre 1,2% en moyenne en Europe et 1% en Allemagne. Pour le logement, la dépense moyenne européenne est de 0,3% du PIB contre 0,6% en France (à égalité avec le Danemark). Enfin sur le risque pauvreté-exclusion, la dépense en France est la 2e plus élevée à 1,2% après les Pays-Bas (1,3%) contre 0,7% du PIB en moyenne en Europe.

Seuls les risques famille et invalidité se situe en retrait par rapport à la moyenne européenne avec respectivement 2,2% et 2% du PIB contre 2,3% et 1,9% en Europe.

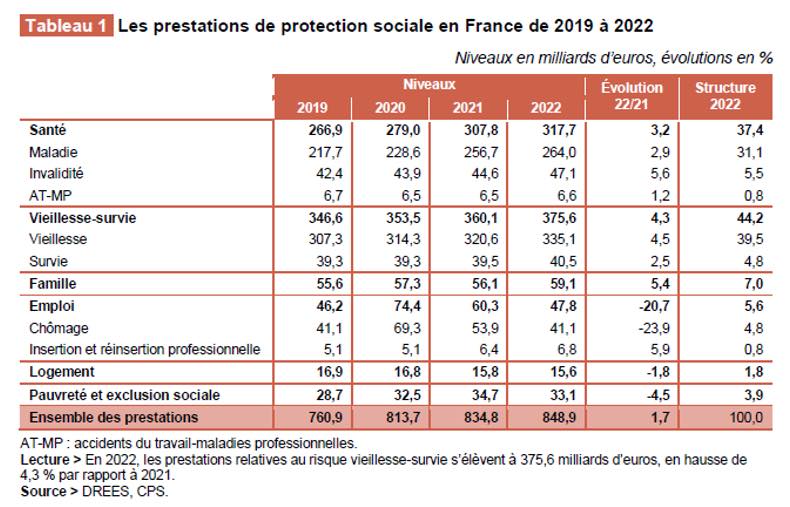

Les dépenses de prestation sociale augmentent en France de +1,7 % (après +2,6 % en 2021 et +6,9 % en 2020), contre +2,5 % en moyenne dans l’UE-27, ce qui reste inférieure à l’indice des prix à la consommation harmonisé (IPCH), qui atteint +5,9 % pour la France et +9,2 % pour l’UE-27.

Mais cette moyenne recouvre des évolutions contrastées : +4,3% pour les prestations vieillesse, +3,2% pour les prestations santé, +5,4% pour les prestations famille, -20,7% pour les prestations emploi, -4,5% pour les prestations pauvreté-exclusion, -1,8% pour les prestations logement. Les prestations pauvreté-exclusion en recul sur la période 2021/2022 sont en hausse sur la période 2019/2022 comme l’ensemble des prestations sociales qui ont progressé en 3 ans de 88 milliards €. Seules les prestations logement sont en recul de 1,3 milliard sous l’effet de la réforme qui instaure une prise en compte des ressources plus récentes et des réévaluations plus fréquentes. En plus de la reprise d’activité, la réforme de l’assurance chômage explique aussi en partie le recul des prestations emploi mais seulement sur l’année 2022. A l’avenir, on devra suivre si la réforme des retraites et la réforme France Travail produiront des effets sur le montant et l’évolution de l’ensemble des prestations sociales vieillesse et pauvreté-exclusion. Mais la France partant de très haut, et conduisant des réformes souvent homéopathiques, il est peu probable que ces réformes ne se traduisent par une remise en cause profonde de notre modèle social.

Quant aux ressources de la protection sociale, elles augmentent fortement +5,0 % pour atteindre 913,3 milliards d’euros (hors transferts). Composées majoritairement de cotisations (54% de l’ensemble des ressources), elles progressent sous l’effet de la reprise de la masse salariale (secteurs privé et public). Elles sont composées de cotisations sociales effectives et de cotisations sociales imputées, celles-ci correspondant comptablement aux sommes équilibrant le financement des régimes de retraite employeurs, donc pour l’essentiel celui des retraites de la fonction publique et représentent 62 milliards €.

Les impôts et taxes affectés représentent 30% des ressources de la protection sociale, en particulier la CSG (141 milliards €) et la TVA (57 milliards €). Ce sont les ressources qui ont le plus progressé depuis 2019, montrant un changement sensible de notre modèle de financement moins assurantiel (ou bismarckien), même si les prestations retraite et emploi restent essentiellement financées selon une logique contributive. En France, ce sont surtout les cotisations sociales employeurs qui financent le modèle social. Même si on constate un recul de la part des cotisations employeurs au profit des contributions publiques, comme ailleurs en Europe pour limiter la hausse du coût du travail.

Le solde de la protection sociale redevient excédentaire (+11 milliards d’euros) pour la première fois depuis 2019. Mais ce solde est construit après 99,4 Md€ de contributions publiques (de l’Etat et des collectivités locales) et après 45,3 Md€ de cotisations sociales imputées qui sont des contributions d’équilibre au régime des fonctionnaires de l’Etat. Ces versements budgétaires contribuent intégralement aux déficits consolidés des administrations publiques.

Avant contributions publiques, la protection sociale est donc à l’origine de l’essentiel des déficits publics consolidés français comme n’ai pu déjà le dire, d’autant qu’on y ajoute les aides budgétaires directes des risques Famille, Emploi, Pauvreté/exclusion sociale, et Logement versées par l’Etat et les collectivités locales.

Tels sont les constats budgétaires, mais s’y ajoutent aussi des enjeux de justice sociale.

En effet, on entend souvent dire :« Il faut que le travail paye plus. » Tel est le vœu formulé par un grand nombre de Français et qui en fait correspond à du bon sens. Pour y parvenir, nous devons tout mettre en œuvre pour que l’emploi soit toujours mieux valorisé et mieux rémunéré que l’inactivité, tout en assurant une légitime solidarité en direction de ceux qui subissent un accident de vie.

Depuis de nombreuses années, des propositions concrètes sont avancées pour qu’il y ait une différence tangible entre les revenus du travail et ceux de remplacement ou de substitution.

Notre système de protection sociale souffre de plusieurs maux, à commencer par un coût considérable, comme on vient de le voir, la dérive incontrôlée des dépenses, les fraudes massives et un millefeuille administratif où l’on compte des dizaines de prestations sociales non contributives, chacune d’entre elles versée selon des seuils et des modes de calcul différents. En 2021, une étude du Conseil d’État dénombrait une trentaine d’aides soumises à des conditions de ressources, représentant près de 120 milliards d’euros par an.

À cela s’ajoute une insupportable injustice, celle de la multiplication des situations où travailler rapporte moins que le cumul des aides. Aujourd’hui un couple sans emploi avec trois enfants peut toucher 1 900 euros d’aides sociales défiscalisées par mois (800 euros de revenu de solidarité active, 400 euros d’aide personnalisée au logement, 400 euros d’allocations familiales et près de 300 euros de complément familial), soit davantage que le salaire médian.

À l’enjeu de simplification et d’économie, s’ajoute donc un impératif de justice sociale pour la France qui travaille.

C’est dans cet esprit que je propose le plafonnement du cumul des aides sociales et leur fusion progressive dans une aide sociale unique. Pour que le retour au travail soit toujours mieux récompensé, je propose ainsi de fixer ce plafonnement à 80% du salaire minimum de croissance (SMIC) pour le cumul de différentes aides sociales, dont le revenu de solidarité active (RSA), les aides au logement et les prestations familiales. Ce plafonnement conduirait à une économie de 12 à 34 milliards d’euros pour les finances publiques.

Plus globalement, je propose un système simple de « +20 / -20 ». Celui qui travaille doit toucher en cumul 20% de revenus de plus que s’il ne travaillait pas et celui qui durablement ne travaille pas doit avoir un revenu inférieur de 20% du SMIC.

Cette proposition de loi serait la première étape à l’instauration d’une aide sociale unique, à l’instar de la création l’Universal Credit au Royaume‑Uni en 2012. Une réforme de cette nature, outre les économies budgétaires déjà évoquées, induirait une importante simplification des procédures administratives et une facilitation de la lutte contre la fraude sociale.

Naturellement, une telle réforme ne concernerait pas les prestations contributives, c’est‑à‑dire versées en contrepartie de cotisations et qui relèvent d’un régime assurantiel. D’autres prestations dont la spécificité est justifiée pourraient être exclues du plafonnement, à l’image de l’allocation aux adultes handicapés, de l’allocation supplémentaire d’invalidité, de l’allocation d’éducation de l’enfant handicapé, par exemple.

Voilà donc un sixième volet de réforme dont la double finalité semble assez largement partagée : mieux rémunérer le travail, avec un écart significatif vis à vis des revenus de substitution, et générer des économies dans nos dépenses publiques en les rendant plus justes et plus efficaces.

Ces réformes peuvent assez facilement, même si cela nécessiterait sans doute un lissage dans le temps, être mises en œuvre. Il y faut juste une volonté et un peu de courage. Pour ma part, j’y suis prêt.