🏛️ PLF26 : épisode 2

👉 Poursuite du débat parlementaire sur le volet « Recettes » du PLF 2026.

🔎 Cette nouvelle journée de débat a été particulièrement longue, puisqu’elle a débuté samedi matin à 9h30 pour se terminer cette nuit à 2h00.

Il reste encore 1708 amendements à examiner sur cette 1ère partie.

Nous reprendrons les débats dimanche en début d’après-midi.

🔜 Nous avons retoqué la surtaxe sur les bénéfices des grandes entreprises.

Cette contribution exceptionnelle des grandes entreprises, décidée pour 2025, opérée via une surtaxe sur l’impôt sur les sociétés (IS), était proposée en reconduction par le Gouvernement en 2026, nuisant au respect de la parole publique et à la confiance qui en découle (ou qui n’en découle pas justement). Raison pour laquelle nous l’avons retoquée, mais aussi parce qu’elle venait pénaliser l’activité économique, la croissance et l’emploi du pays tout entier. Elle avait été instaurée dans le précédent budget, avec un rendement attendu de 8 milliards d’euros pour 2025. Le gouvernement proposait de la reconduire en 2026, tout en la divisant par deux. Elle devait donc rapporter environ 4 milliards d’euros l’an prochain.

Cette perte de recettes sera compensée par des baisses de dépenses dans la deuxième partie du PLF.

Ce vote des sénateurs montre les divergences qui existent entre l’Assemblée nationale et le Sénat. En effet, les députés avaient non seulement approuvé ce dispositif, mais ils en avaient relevé le taux.

Nous ne pouvons poursuivre cette folie fiscale qui, même lorsqu’elle concerne les entreprises, a des conséquences pour tous, alors que notre taux de prélèvements, je le redis, est déjà le plus haut de tous les pays occidentaux.

🔜 Nous avons aussi voté le retour à la trajectoire de la suppression de la CVAE, telle que proposée par le Gouvernement, avec une nouvelle étape à hauteur de 1 milliard d’euros (compensée par la TVA au bénéfice des collectivités) afin d’aboutir à sa disparition en 2028 comme cela avait été adopté à l’origine à compter de 2021 mais qui avait l’objet de rééchelonnement depuis.

Cette mesure vise à donner de la lisibilité et à respecter là aussi les engagements antérieurs.

🔜 Nous aussi voté la fin de l’exonération de l’IFER « Mobile » mise en place pour inciter les opérateurs à couvrir les zones blanches sur la période 2017 à 2020, mais qui n’avait pas de borne dans le temps. Ainsi les stations de téléphonie mobile devraient désormais s’acquitter de l’IFER si cette mesure reste bien dans le PLF, ce qui constituerait une ressource supplémentaire pour les collectivités. Un autre amendement important relatif à l’IFER sera examiné plus avant dans le texte pour assujettir au nouveau cadre de répartition entre collectivités les opérations de renouvellement des équipements anciens.

Nous avons en outre refuser la création d’une part d’IFER en faveur de l’Etat sur les installations photovoltaïques comme le Gouvernement le proposait.

🔜 Nous avons aussi modifier la fiscalité de l’énergie.

Les enjeux de transition énergétique supposent en effet de rendre plus incitatif l’usage d’énergies décarbonées pour qu’il se substitue progressivement à l’emploi d’énergies d’origine fossile. Dans la mesure où la France a la chance de disposer d’une électricité quasi intégralement décarbonée grâce à son parc électronucléaire, la transition énergétique y suppose l’électrification croissante des usages, qu’il s’agisse des particuliers comme des entreprises.@

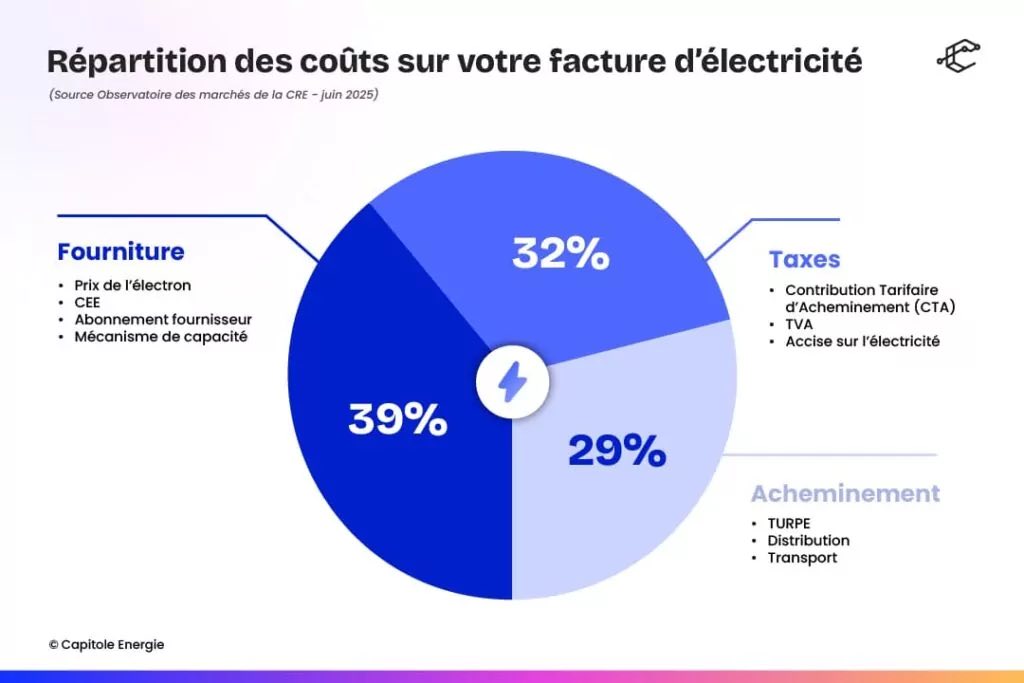

Or, force est de constater qu’à ce jour, l’écart entre les fiscalités appliquées aux consommations d’électricité d’un côté et de gaz de l’autre contribue à désinciter ce nécessaire mouvement de transition. En effet, en 2025, le tarif normal d’accise sur les produits énergétiques appliqué aux consommations électriques représente 25,09 euros par mégawattheure (MWh) pour les ménages et 20,90 euros par MWh pour les entreprises tandis que le tarif normal de la même accise appliqué aux consommations de gaz naturel ne représente que 10,54 euros par MWh.

Aussi, pour assurer la cohérence des politiques publiques en faveur de la transition énergétique, est-il nécessaire d’engager à compter de 2026 une trajectoire de convergence progressive des fiscalités appliquées à l’électricité et au gaz. Dans cette perspective, le présent amendement prévoit en 2026 de réduire de 3 euros par MWh le tarif normal d’accise appliqué aux consommations d’électricité des particuliers ainsi que de 0,42 euro par MWh le tarif normal d’accise appliqué aux consommations d’électricité des entreprises. En contrepartie, il propose de majorer de 4,40 euros par MWh le tarif normal d’accise appliqué aux consommations de gaz naturel. Ces évolutions sont neutres pour le budget de l’État.

Elles permettront de réduire les factures d’électricité de ménages « tout électrique » (chauffage, eau chaude et cuisine) à hauteur de 11 à 45 euros par an selon les consommations (soit de 1 à 4 euros par mois). La facture annuelle des ménages utilisant le gaz pour le chauffage, l’eau chaude sanitaire et la cuisine pourraient augmenter de 12 à 80 euros par an selon les consommations (soit de 1 à 7 euros par mois). Cependant, ces derniers ménages bénéficieront également d’une baisse de leur facture d’électricité qui atténuera l’augmentation globale de leurs dépenses d’énergie.

Par ailleurs, afin de ne pas augmenter les factures des ménages ruraux plus contraints en moyenne d’utiliser des énergies fossiles que les ménages urbains, il est proposé de ne pas augmenter les tarifs d’accise appliqués au gaz de pétrole liquéfié ainsi qu’au fioul domestique. En outre, seuls 8 % des logements en zone rurale se chauffent au gaz contre 41 % en zone urbaine.

🔜 Sur le même thème, nous avons adopté un amendement qui reprend une proposition de loi transpartisane du député Olivier Marleix. Cette réforme vise à protéger les consommateurs de gaz des effets induits par la transition énergétique afin que la transition énergétique soit juste pour tous.

La gestion des réseaux publics de distribution de gaz est réalisée en France par une pluralité d’opérateurs qui ont des tailles très différentes (desservant de quelques milliers de clients à plus de 11 millions) et ont des caractéristiques d’usagers hétérogènes (milieux urbains ou ruraux, secteurs industriels ou zones résidentielles, etc.).

Les consommateurs de gaz s’acquittent, via leur facture, d’un tarif d’acheminement permettant de rémunérer le gestionnaire du réseau public de distribution de gaz pour l’entretien de ce réseau. Le tarif d’acheminement est donc une composante de la facture totale du client. Chaque opérateur (l’acteur dominant qu’est GRDF ainsi que les distributeurs publics locaux appartenant aux collectivités territoriales) a son propre tarif d’acheminement et évolue selon sa propre périodicité. Cette pluralité cache néanmoins déjà une certaine uniformité puisque 95 % des clients bénéficient déjà d’un tarif moyennisé, dit péréqué, à l’échelle de l’ensemble des consommateurs de l’opérateur majoritaire qu’est GRDF : ainsi, sur la zone de desserte historique de GRDF, des transferts financiers s’opèrent déjà entre consommateurs des différentes concessions de la distribution de gaz, afin que chaque consommateur puisse payer le même tarif dit péréqué.

La transition énergétique conduit à des baisses locales de consommation de gaz (mesures d’efficacité énergétique, choix des consommateurs de gaz de passer sur une autre énergie comme l’électricité ou les réseaux de chaleur, etc.). Ces baisses, qui se constatent sur tout le territoire indépendamment du gestionnaire du réseau concerné, peuvent avoir pour effet d’augmenter sensiblement le tarif local d’entretien des réseaux de gaz, lorsque l’opérateur qui gère le réseau public de distribution de gaz n’a pas un périmètre géographique suffisant lui permettant de compenser ces baisses locales de consommation de gaz par des zones où la consommation stagne ou augmente.

L’amendement que nous avons adopté poursuit donc un objectif de cohésion territoriale et vise à appliquer un tarif unique d’utilisation des réseaux publics historiques de distribution gaz. L’objectif de la réforme est que cette composante de la facture soit la même pour tous les consommateurs, indépendamment de l’entreprise qui gère le réseau de distribution de gaz. Il s’agit donc d’uniformiser les pratiques tarifaires applicables aux particuliers, aux acteurs économiques et aux producteurs de gaz renouvelables en étendant aux clients des distributeurs publics locaux le tarif unique applicable actuellement à 95 % des clients (ceux raccordés aux réseaux de GRDF). C’est une mesure déjà mise en œuvre dans le secteur de l’électricité. La réforme doit entrer en vigueur lors des nouveaux tarifs adoptés pour 4 ans le 1er juillet 2026.

🔜 Nous avons par ailleurs maintenu les tarifs particuliers d’accises applicables aux biocarburants. J’ai porté un amendement en ce sens afin de ne pas pénaliser la filière par une mesure non concertée et mal évaluée qui aurait provoqué une hausse brutale de la fiscalité appliquée au Superéthanol alors qu’il s’agit d’un levier stratégique pour la transition écologique, le tissu industriel du pays et la souveraineté de la France.

🔜 Par ailleurs, j’ai déposé un amendement d’appel visant à réduire la dépense fiscale, c’est à dire les niches fiscales, qui doit être piloté comme doit l’être la dépense budgétaire. Alors que le projet du Gouvernement en supprimait 12 dont le fait générateur est éteint, je proposais d’en supprimer 47.

Au total, j’avais déposé 9 amendements visant à réduire les niches fiscales ou à mieux les évaluer et les encadrer ou encore à en limiter la création ou la durée de vie, qui n’ont pas été recevables au regard de la LOLF alors que ces niches représentent pourtant aujourd’hui plus de 94 milliards d’euros selon la Cour des comptes. Cela mérite un travail de fond pour reinterroger tous ces dispositifs. Nous ne pouvons envisager un prochain budget sans des mesures fortes en la matière.

Je l’ai retiré au bénéfice d’un travail de fond à engager pour mieux encadrer dans la durée et dans les modalités les niches fiscales.

🔜 Nous avons adopté un amendement pour, tout en conservant le recentrage de l’abattement spécifique sur les personnes de plus de 65 ans et les invalides, opter pour une mesure simple de réduction du plafond de l’abattement proportionnel à 2.500 euros, au lieu de 2000 euros, accompagnant la suppression de l’abattement proportionnel de 10%. Cette mesure est à la fois plus juste, car centrée sur les plus hauts revenus (gain jusqu’à 25.000 euros de pension), et présente un gain budgétaire plus favorable pour le budget de l’Etat (1,51 milliards d’euros).

L’abattement de 10% sur les pensions et retraites constitue la troisième dépense fiscale la plus coûteuse (4,67 milliards d’euros). Le projet du Gouvernement n’était ni juste, ni lisible, raison pour laquelle nous l’avons amendé (voir simulations jointes).