– Ne pas alourdir davantage le niveau de prélèvements obligatoires, même si des ajustements doivent être opérés à l’intérieur du périmètre,

– Réduire les dépenses qui ne sont pas productives de services publics ou redondantes,

– Introduire des innovations systémiques que la situation politique instable peut paradoxalement permettre.

Je propose ici un deuxième volet de réforme structurelle : réduire et limiter dans le temps les niches fiscales et sociales, c’est-à-dire, les réductions d’impôts et autres exonérations de cotisations accordées très largement et depuis trop longtemps dans notre pays, privant l’Etat de plus de 170 milliards d’euros de ressources au total.

J’en expose les constats, enjeux et perspectives ci-après.

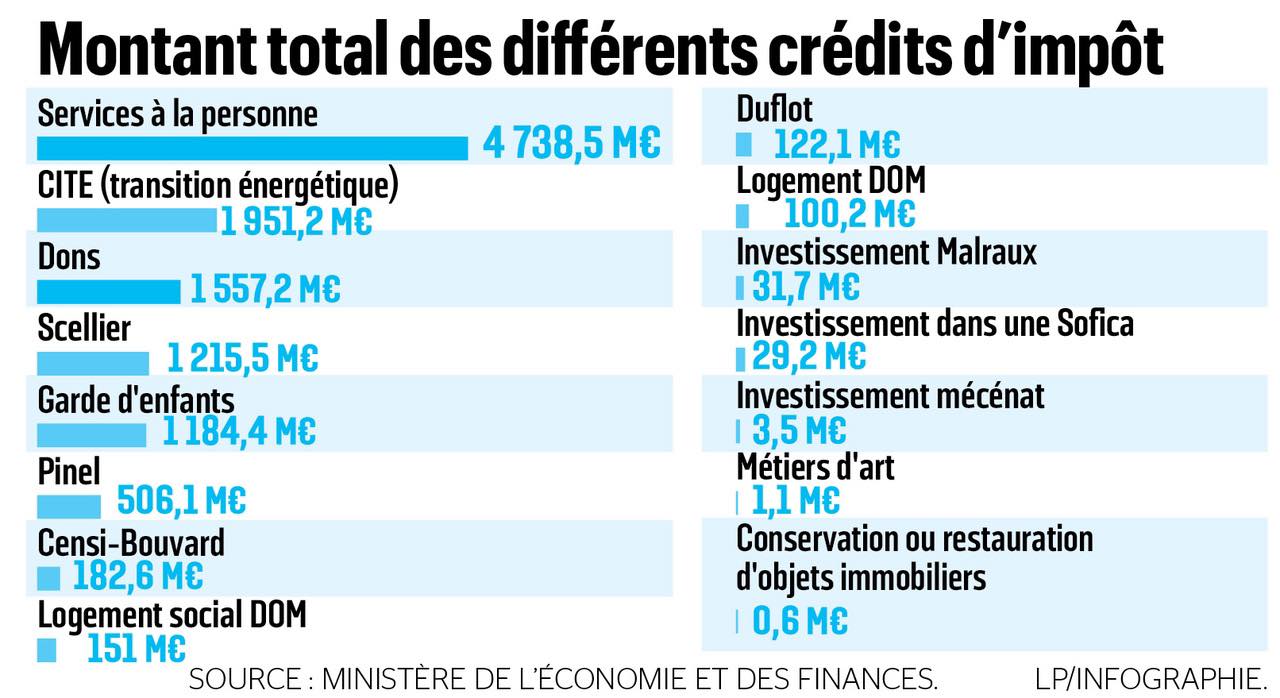

Le PLF pour 2025 compte 474 dispositifs fiscaux dérogatoires classés comme dépenses fiscales. Le coût des dépenses fiscales pour 2025 est ainsi estimé à 85,1 milliards d’euros. Les dépenses fiscales regroupent l’ensemble des avantages fiscaux et réductions d’impôt prévus par la loi et susceptible de bénéficier à différentes catégories de contribuables. Bien que les dépenses fiscales constituent un instrument de politique publique alternatif à la dépense budgétaire, il convient de l’encadrer.

En effet, selon le rapport de la Cour des comptes « Piloter et évaluer les dépenses fiscales » de juillet 2023, si on reprend les 465 dispositions fiscales du PLF pour 2023, celles-ci représentaient une diminution des recettes fiscales dont le coût est chiffré à 94,2 milliards d’euros en 2022, soit l’équivalent de 29,1% des recettes fiscales nettes de l’Etat en 21,1% des dépenses du budget général. En l’espace de 10 ans, le coût des dépenses fiscales a augmenté de 16%. Ainsi, ces régimes fiscaux dérogatoires présentent un manque à gagner pour le budget de l’Etat, ils constituent une charge au même titre que les dépenses budgétaires. Leur coût a pratiquement doublé entre 2003 et 2009 et s’est stabilisé jusqu’en 2013. Il est reparti à la hausse avec le crédit d’impôt compétitivité emploi mais aussi, et surtout, avec la hausse des pratiques de défiscalisation.

Si le nombre et le coût des niches recensées sont élevés, les données officielles sont de plus sous-estimées. En effet, depuis 2006, certaines niches ont été déclassées et ne figurent plus dans le rapport qui les recense (rapport « voies et moyens tome II » annexé tous les ans aux projets de loi de finances). Pire, depuis 2017, aucun document officiel ne les mentionne alors que ces dispositifs existent toujours. Il en va notamment ainsi de la « niche Copé », du nom de son initiateur, qui prévoit une exonération de plus-values sur les cessions de titres de participation détenus depuis plus de 2 ans par des sociétés soumises à l’impôt sur les sociétés, pour un coût annuel de 7 milliards d’euros.

Si on y ajoute le coût des niches sociales, on est pas loin de doubler le montant.

Les exonérations de cotisations sociales étaient en effet estimées à 75 milliards d’euros pour l’année 2022 dans le PLFSS. S’y ajoutent au moins 10 milliards d’euros de manque à gagner pour la Sécurité sociale du fait des exemptions d’assiette.

Si toutes les niches ne sont pas à proscrire pour accompagner certaines politiques publiques, elles doivent être plus que jamais réinterrogées et limitées dans le temps.

Au regard de leur montant, les dépenses fiscales constituent un enjeu majeur pour le respect de la trajectoire des finances publiques. Or, l’évaluation de ces dépenses fiscales est embryonnaire. En 2010, un rapport du conseil des prélèvements obligatoires pointait l’absence de réelle évaluation des niches, lesquelles étaient pourtant toujours reconduites. La loi de programmation des finances publiques pour les années 2009 à 2012 a prévu leur évaluation systématique. L’inspection générale des finances a rendu en 2011 un rapport couvrant 315 niches et a jugé les dispositifs « inefficients » ou « peu efficients ». Malgré tout, ils ont tous été maintenus en raison d’un manque de volonté politique.

Au-delà de leur coût, les niches fiscales accroissent la complexité de l’impôt puisqu’elles sont toutes assorties de conditions particulières. De plus, elles sont peu contrôlées et donnent lieu à des fraudes importantes ou à des détournements de leur objet. Elles sont aussi parfois inadaptées et des aides publiques directes conditionnées seraient souvent plus efficaces.

Ainsi, je propose plusieurs actions cumulatives visant à réduire le coût de ces dépenses fiscales et sociales :

– limiter dans le temps la création de nouvelles niches fiscales à compter du 1er janvier 2026.

– faire une revue exhaustive des niches fiscales et sociales avec pour objectif général de diminuer le coût par deux, en évitant notamment les rentes (supprimer toutes celles qui ont plus de 10 ans et/ou qui concernent moins de 1000 contribuables) et les trappes à bas salaire avec les effets de seuil (supprimer les exonérations de charges pour baisser pour tous de manière dégressive les charges salariales et patronales).

– considérer les niches fiscales et sociales comme des dépenses ordinaires, soumises à des règles de plafonnement similaires, limitées dans le temps et assujetties aux mêmes exigences de performance. Cette mesure permet de supprimer les dispositifs dont le rapport coût / efficacité / effets pervers est défavorable et éventuellement de maintenir ou de réformer les dispositifs justes et efficaces.

– supprimer dès 2026 les dépenses fiscales qui ont un coût individuel inférieur à 50 millions d’euros pour un montant total de plus de 2,5 milliards d’euros.

– conditionner la création d’une nouvelle dépense fiscale par la suppression de deux dépenses fiscales, et avec un coût maximal limité à la moitié des précédentes.

Voilà donc un deuxième volet de réforme qui serait particulièrement bénéfique pour tous.