🏛️ PLF26 : épisode 3

👉 Poursuite du débat parlementaire sur le volet « Recettes » du PLF 2026, dans un climat de plus en plus tendu…

🔎 La séance s’est poursuivie ce dimanche après-midi et s’est déroulée jusqu’à minuit quarante (nous empêchant de profiter du soleil hivernal de Paris!).

Il reste encore 1399 amendements à examiner sur cette 1ère partie.

Nous reprendrons les débats lundi matin.

🔜 J’ai défendu un amendement visant à prolonger le taux des incitations IR PME pour les entreprises solidaires d’utilité publique (ESUS) et les services d’intérêt économique général (SIEG) à 25% jusqu’en 2027 pour donner de la stabilité et de la visibilité indispensables pour ce secteur d’activité dont le rôle est de plus en plus fort dans notre environnement et en particulier en milieu rural. Il a été adopté.

En outre, l’article 93 de la loi n° 2025-127 du 14 février 2025 de finances pour 2025 a mis en place un régime spécifique d’imposition des gains réalisés par les salariés ou dirigeants sur les instruments d’intéressement dont ils bénéficient dans le cadre de « management packages ».

Le nouveau régime permet d’imposer le gain réalisé par ces salariés ou dirigeants selon le régime des plus-values de cession de valeurs mobilières dans une certaine limite, déterminée en fonction de la performance financière réalisée par la société dont ils détiennent les titres pendant la durée de leur détention et, au-delà, au barème progressif de l’impôt sur le revenu et d’exonérer l’employeur de charges sociales sur le gain réalisé.

L’amendement adopté par le Sénat vise à apporter quelques précisions à la rédaction pour le régime d’imposition soit plus en phase avec la réalité économique des entreprises (amendement 114 rectifié).

🔜 J’ai défendu plusieurs amendements qui ont pu être adoptés en faveur des exploitants agricoles notamment en ce qui concerne la déduction pour épargne de précaution (DEP), notamment pour ajouter l’aleas économique au delà des aléas climatiques, sanitaires ou environnementaux, mais aussi en l’étendant au-delà du FMSE.

De même, j’ai défendu la reconduction du crédit d’impôt HVE pour accompagner l’engagement des agriculteurs dans cette certification pour laquelle nous avons un objectif de 50.000 exploitations certifiées en 2030 dont on est encore loin. Il a été adopté.

🔜 Nous avons aussi renoncé à mieux encadrer le crédit d’impôt en faveur des services à la personne (CISAP) qui s’applique à un très large éventail d’activités et a été généralisé, depuis 2018, à l’ensemble des contribuables, faute d’accord suffisant et au regard des besoins societaux. Son plafonnement de droit commun, progressivement réhaussé, s’établit aujourd’hui à 12 000 euros (voire 15 000, 18 000 ou 20 000 euros, selon les configurations familiales), tandis que son taux est de 50 %, soit un avantage fiscal maximal de 6 000 euros.

Le coût budgétaire du CISAP ne cesse de progresser, du fait à la fois de la hausse du nombre de ses bénéficiaires mais également du montant moyen attribué. Entre 2018 et 2026, le coût budgétaire augmenterait de plus de moitié, pour s’établir à 7,2 milliards d’euros, ce qui en fera la deuxième dépense fiscale en termes de coût budgétaire, derrière le crédit d’impôt en faveur de la recherche, et la première pour ce qui concerne l’impôt sur le revenu.

Le bénéfice du CISAP est par ailleurs socialement très concentré, le dernier décile de revenu, c’est-à-dire le plus riche, concentrant à lui seul 43,8 % du coût budgétaire total.

Dans ces conditions, et dans un contexte de forte dégradation des finances publiques, nous devrons noues ré interroger sur cette niche fiscale pour l’avenir.

A noter que les taux observés dans les autres pays européens, où les dispositifs comparables – lorsqu’ils existent – sont moins généreux : 20 % en Allemagne, 26 % au Danemark, entre 10 % et 30 % en Belgique, 30 % en Grèce, pour des plafonds de dépenses par ailleurs nettement inférieurs.

À noter, que ce sujet, comme celui des exonérations sur les cotisations sociales, démontrent en fait que notre vrai problème, le vrai problème structurel de la France, est celui du coût du travail dans notre pays. Il est urgent de s’attaquer à cette question qui coûte à nos finances publiques sans répondre aux enjeux du pouvoir d’achat de ceux qui travaillent.

Nous avons néanmoins sécurisé les conditions juridiques des crédits d’impôt à la personne, notamment pour faciliter le maintien à domicile des personnes âgées. Cela évitera que l’administration fiscale aille au-delà de ce que le législateur a voté.

🔜 Nous avons adopté un amendement pour étendre un dispositif de défiscalisation aux maires de communes rurales de moins de 1000habitants exerçant une activité agricole à titre principal. Le code général des impôts (article 200 undecies) prévoit un crédit d’impôt pour les agriculteurs qui doivent se faire remplacer pour pouvoir prendre un congé. Ce crédit d’impôt couvre les dépenses engagées pour rémunérer un salarié (ou un service) de remplacement, à condition que l’activité agricole nécessite la présence quotidienne de l’exploitant et qu’aucune autre aide ne finance déjà ce remplacement.

Le montant correspond à 60 % des dépenses, ou à 80 % si le congé est lié à une maladie, un accident du travail ou une formation professionnelle. Le tout est limité à 17 jours par an, avec un plafond de coût journalier fixé par la loi. Ce crédit d’impôt s’impute sur l’impôt sur le revenu et peut être remboursé si son montant dépasse l’impôt dû.

Nous avons donc créé une dérogation spécifique en faveur des maires exploitants agricoles dans des communes de moins de 1 000 habitants en leur donnant accès à ce crédit d’impôt pour un taux fixé à 50 % (contre 60 % pour le taux de base actuel) dans la limite de 12 jours par an (contre 17 jours pour le taux à 60 % et 80 %).

🔜 Le Fonds national des aides à la pierre (FNAP) constitue un instrument indispensable à la réalisation de logements sociaux sur l’ensemble du territoire. Depuis sa création en 2016, les modalités de financement du FNAP ont connu d’importantes évolutions. En 2024 comme en 2025, sa trésorerie a été sollicitée pour maintenir un niveau élevé d’appui à la construction de logements sociaux, sans qu’il soit nécessaire de recourir à un abondement supplémentaire des acteurs du secteur ou de l’État. Il apparaît toutefois désormais indispensable, en vue de l’exercice 2026, d’identifier une nouvelle source de financement.

Le projet de loi de finances transmis par le Gouvernement retenait, de manière implicite, une contribution des bailleurs sociaux à hauteur de 375M€. Or, la tension actuelle sur leurs fonds propres rend un tel effort difficilement soutenable, en réduisant les capacités d’investissement consacrées tant à la construction neuve qu’à la rénovation énergétique.

L’étude Perspectives, menée par la Banque des Territoires, l’a clairement établi : dans les conditions financières actuelles, le secteur serait en mesure de produire environ 75 000 logements sociaux neufs par an, tout en poursuivant un rythme significatif de réhabilitations et de rénovations. Ce rythme demeurerait toutefois insuffisant pour respecter les échéances fixées par la législation en matière de rénovation énergétique.

Un abondement des bailleurs sociaux au FNAP à hauteur de 275 M€, s’accompagnera en contrepartie d’une réduction de loyer de solidarité (RLS) ramené à 0,9 Md€ et d’autres mesures pour flècher au final de façon certaine 200M€ supplémentaire vers le logement.

🔜 Nous avons aussi adopté un dispositif en faveur des bailleurs privés pour lutter contre la crise historique que traverse actuellement le marché du logement locatif neuf men France et de reconnaître le rôle économique et social tenu par les propriétaires-bailleurs privés en ouvrant la possibilité d’amortir les biens mis en location de longue durée.

Le dispositif adopté propose un amortissement fiscal forfaitaire de 3,5 % par an sur le prix d’acquisition du bien neuf, couplé à un bonus d’amortissement jusqu’à 2 % pour les loyers abordables, afin d’encourager l’offre à loyers modérés, et une revalorisation du plafond d’imputation du déficit foncier sur le revenu global à 21 400 € (contre 10 700 € actuellement).

Le Gouvernement souhaitait réduire le taux d’amortissement pour réduire le coût de l’opération et limiter et encadrer l’avantage fiscal (plafond de l’avantage fiscal à 8.000€).

En permettant aux contribuables qui acquièrent des logements neufs ou considérés comme neufs, de bénéficier d’un abattement de 5 % par an du prix de revient du logement (décoté de 20 % pour exclure la valeur du foncier – voir supra) mis en location de longue durée, cet amendement permettra de relancer l’investissement locatif dans le neuf qui n’a jamais été aussi bas (9 000 logements locatifs neufs devraient être acquis en 2025 soit une diminution de 85 % par rapport à la production habituelle de 60 000 logements locatifs privés par an).

D’autres mesures sont aussi proposées pour tenter de relancer très vite la production de logements privés.

En permettant un amortissement fiscal de 4% par an majoré de bonus de 0,5% ou 1% pour les logements sociaux ou très sociaux, notre proposition offre un avantage fiscal substantiel aux propriétaires qui s’engagent dans des travaux de rénovation importants.

Il faut aussi rappeler que cette politique du logement ramènerait des rentrées fiscales induites (TVA, DMTO…)

Il y a une unanimité pour soutenir le statut de bailleur privé en se rapprochant du compromis qui avait été trouvé à l’Assemblée nationale sur le sujet. Pour autant, la nécessité du choc d’offre nécessite d’aller plus loin dans la navette parlementaire.

🔜 Enfin, il a encore fallu défendre les FRR que certains voulaient reinterroger. Ouf, c’est sauvé !

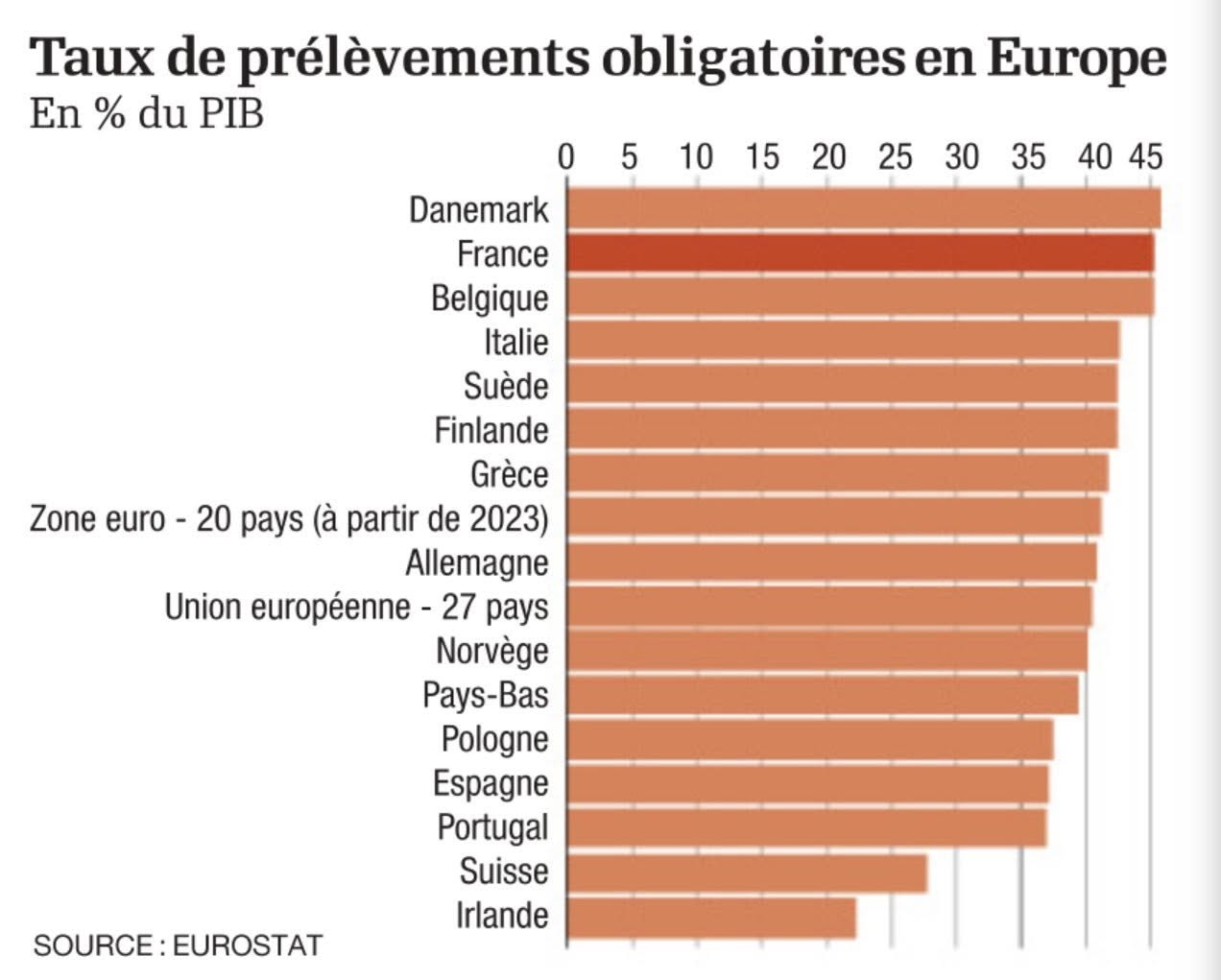

‼️ Même au Sénat, le débat budgétaire est en train de s’enliser autour d’une créativité fiscale sans fin de la part de certains, susceptible de remettre en cause notre capacité à tenir les délais d’examen du texte. Pourtant le consentement à l’impôt semble de plus en plus mis en cause. En effet, désormais, seuls 22 % des Français font confiance à l’Etat pour « bien dépenser » l’argent de leurs impôts, ils étaient 33 % en 2023. ❗️Et 78 % trouvent le niveau des prélèvements « trop élevé ». La crise budgétaire permanente a des effets délétères. Le civisme fiscal tient encore, mais pour combien de temps ? Déjà, l’adhésion à l’Etat providence a vécu. L’épargne record depuis les années 1970 prouve que les promesses de sérieux budgétaire sont vaines. Si je défends la nécessité de parvenir à un budget, cela ne pourra pas être à n’importe quel prix ? L’impuissance budgétaire guette, tant il devient patent que l’exécutif, trop faible, s’avère incapable de réduire la dépense alors que la hausse d’impôts, sous menace de ras-le-bol fiscal, devient dangereuse.

L’« obsession » de défendre le pouvoir d’achat et les services publics, par la contribution des plus fortunés, constitue une illusion mensongère, la France détenant déjà le record européen des prélèvements et des dépenses sur fond de délabrement de son action publique. Il existe un véritable risque de compromettre plus encore, dans la fureur de l’hémicycle, la classe politique et de saper, dans un silence de colère froide, le compromis social. En ce dimanche soir, je suis inquiet …

❗️Et avec le débat sur le budget de la secu à l’Assemblée nationale qui reprend cette semaine, nous entrons dans la semaine de tous les dangers.