🏛️ Présentation de mon rapport en commission des finances du Sénat relatif à l’examen de la Proposition de loi (PPL) pour la sécurisation juridique des structures économiques face aux risques de blanchiment.

👉 J’ai été désigné rapporteur de la proposition de loi de nos collègues Nathalie Goulet et Raphaël Daubet, visant à assurer la sécurisation juridique des structures économiques face aux risques de blanchiment. Ce texte s’inscrit dans le sillage de la commission d’enquête relative à l’évaluation des outils de la lutte contre la délinquance financière, commission d’enquête dont les auteurs étaient respectivement rapporteur et président. Je toens d’abord à saluer ces travaux sénatoriaux qui nous précèdent et ont montré l’ampleur des enjeux en termes de lutte contre le blanchiment et la criminalité organisée.

👉 Ainsi, la présente proposition de loi entend renforcer notre arsenal législatif sur un certain nombre de thématiques relevées par le rapporteur dans le rapport de la commission d’enquête. Je citerai notamment la lutte contre les entreprises éphémères, le renforcement des prérogatives des greffiers des tribunaux de commerce ou encore l’obligation de déclaration des comptes bancaires à l’étrangers pour les sociétés commerciales.

👉 L’examen du texte se déroule dans un contexte d’une multiplication des textes relatifs à la lutte contre la fraude. En trois semaines, la commission des finances aura ainsi examiner trois textes relatifs à ces problématiques : la proposition de loi relative à la fraude bancaire, la semaine dernière, le projet de loi relatif à la lutte contre les fraudes sociales et fiscales la semaine prochaine et, aujourd’hui, cette proposition de loi contre le blanchiment. Je note que cette accumulation conduit chaque texte à ne traiter qu’une partie du problème, créant parfois des redondances que nous avons pu identifier lors des travaux que j’ai mené au nom de la commission.

👉 Ces éléments de contexte étant posés, je passe désormais aux dispositions de la proposition de loi dont la commission des finances a conservé l’examen : il s’agit des articles 1 et 4 à 7. Les autres articles sont du ressort de la commission des lois et de son rapporteur Herve Reynaud. Ils concernent la question des fichiers et des prérogatives des huissiers de justice pour l’essentiel.

👉 L’article 1er poursuit un double objectif. D’une part, il vise à inscrire au niveau législatif un certain nombre de critères définissant une société éphémère. D’autre part, il entend imposer aux professions soumises à la règlementation pour la lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT), et notamment aux greffiers des tribunaux de commerce, l’obligation d’effectuer auprès de Tracfin un signalement lorsqu’ils constatent des éléments laissant présumer l’existence d’une telle société.

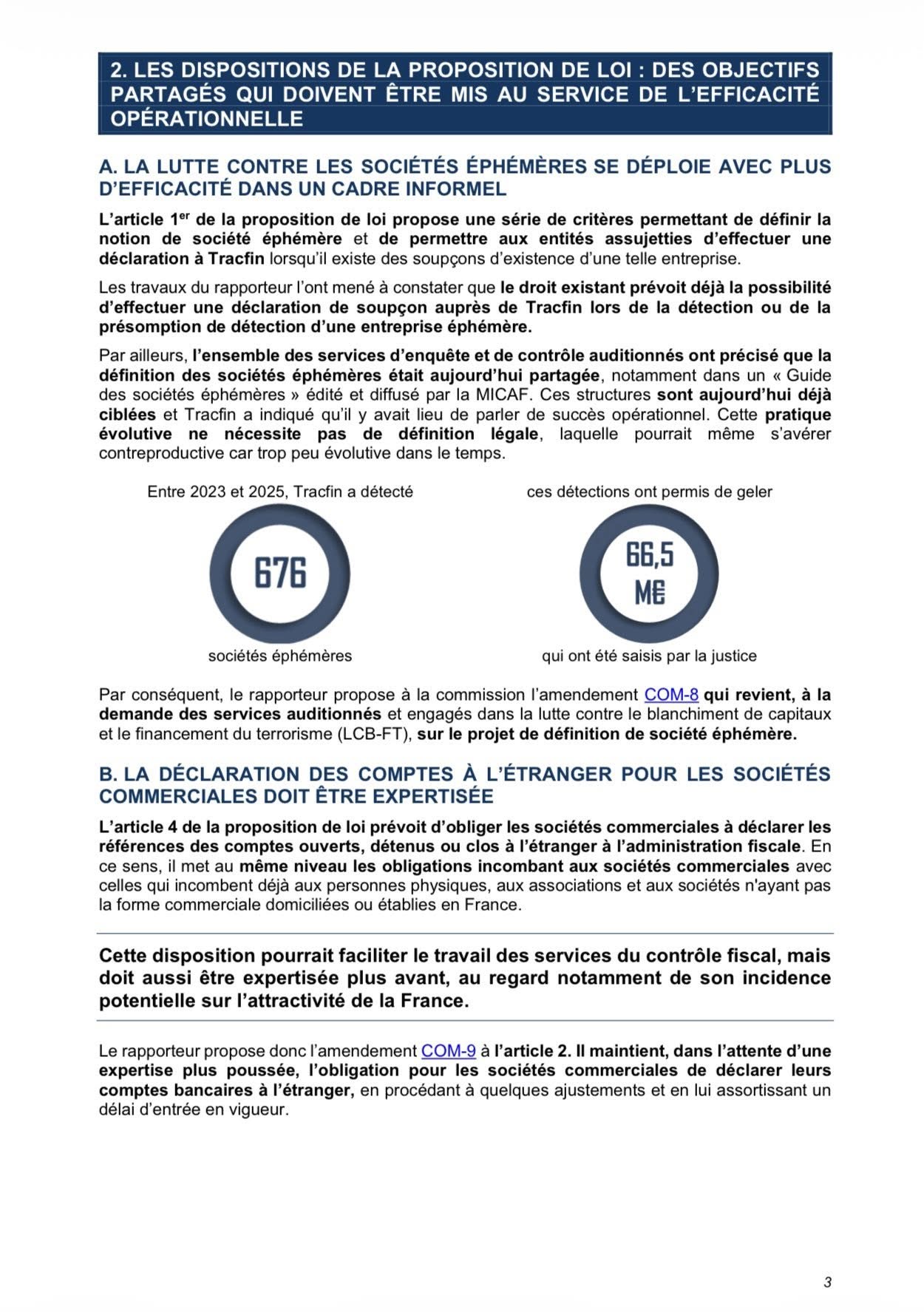

Or, il ressort des auditions que j’ai pu mener une forte réticence des services engagés dans la lutte contre le blanchiment vis-à-vis de l’inscription dans la loi des critères définissant les sociétés éphémères.

En effet, un guide des sociétés éphémères partagé entre les services d’enquête existe déjà et est mis à jour à mesure que les pratiques évoluent. Par conséquent, l’inscription dans la loi de certains critères de définition risquerait d’être contreproductif en permettant à la fois aux entreprises fraudeuses de mieux échapper aux radars des services de contrôle et en ralentissant la capacité d’adaptation des services aux évolutions des pratiques criminels.

Par ailleurs, l’obligation de déclaration de soupçon à Tracfin pour les professions soumises à la règlementation LCBFT qui détecteraient une entreprise éphémère se trouve d’ores et déjà être satisfaite par le droit existant. Compte tenu de ces éléments, j’ai proposé de supprimer cette disposition.

👉 Concernant l’article 4, la lecture des conclusions de la commission d’enquête sur la délinquance financière permet de constater qu’en l’état du droit les sociétés commerciales ne sont assujetties à aucune obligation de déclaration des références des comptes ouverts, détenus ou clos à l’étranger à l’administration fiscale. Pourtant, cette obligation incombe aux personnes physiques, aux associations et aux sociétés n’ayant pas la forme commerciale domiciliées ou établies en France.

Dans ce contexte, l’article 4 supprime cette exception et étend l’obligation déclarative aux sociétés commerciales, en leur imposant de déclarer à l’administration fiscale l’ensemble des comptes bancaires qu’elles détiennent à l’étranger. En outre, il prévoit d’inscrire dans la loi le fait que l’administration fiscale peut transmettre des déclarations de soupçon à Tracfin.

Je tiens à souligner que l’obligation de déclaration des comptes à l’étranger détenus par les sociétés commerciales impliquerait un bouleversement important pour les entreprises, et demande à la direction générale des finances publiques de s’organiser pour stocker, gérer et exploiter ces nouvelles données. En conséquence, j’ai proposé de décaler d’un an sa mise en œuvre afin de laisser aux services le temps de s’organiser, et de supprimer également la possibilité pour l’administration de saisir Tracfin de déclarations de soupçon, déjà satisfaite par le droit existant, en particulier par l’article L. 561-15 du code monétaire et financier.

Je finirai sur cet article en indiquant ma prudence sur les dispositions proposées. Une expertise plus poussée sur les conséquences économiques et en termes d’attractivité de cet article 4 doit en outre être effectuée. D’ici la séance publique (mercredi 5 novembre), les retours de la part des administrations comme des organisations professionnelles permettront d’éclairer de façon plus approfondie l’incidence d’une telle mesure sur l’activité des entreprises en France. Il pourra être nécessaire d’adapter ce dispositif lors de son passage en séance publique.

👉 Ensuite, l’article 5 tend, d’une part, à définir dans la loi la notion de compte rebond, comme un compte de transit rapide du produit de la fraude permettant d’en dissimuler l’origine ou les bénéficiaires. Il vise, d’autre part, à imposer aux organismes financiers de nouvelles obligations en cas de suspicion d’utilisation de leurs produits ou services comme compte rebonds. Il est ainsi proposé que ces organismes soient tenus de mettre en œuvre des mesures de vigilance renforcées lorsqu’ils identifient un risque en la matière au moment de l’entrée en relation et lorsqu’un compte rebond est détecté au cours de la relation d’affaires.

Toutefois, le dispositif proposé présente plusieurs difficultés. Il est d’abord en partie satisfait, dans la mesure où le droit en vigueur contraint déjà les organismes financiers à mettre en œuvre des mesures de vigilance renforcées et à adresser une déclaration de soupçon à Tracfin dans un certain nombre de situations, et notamment en cas de soupçon d’utilisation d’un compte comme compte rebond.

Ensuite, les acteurs de la lutte contre le blanchiment jugent inopportun de fixer dans la loi une pratique en constante évolution, au risque de voir les fraudeurs s’adapter pour contourner le cadre légal. Enfin, il est difficile d’identifier un risque d’utilisation d’un compte comme compte rebond dès l’entrée en relation et, en tout état de cause, il serait alors plus judicieux de refuser l’ouverture du compte.

Néanmoins, compte tenu du fait que l’automatisation et la sous-traitance induisent une aggravation du risque d’utilisation de comptes rebonds, j’ai proposé d’adopter l’amendement qui pourrait remédier à ces vulnérabilités.

Cet amendement impose aux organismes financiers permettant à leurs clients de procéder à des opérations par le biais d’interfaces automatisées de déterminer les opérations qui, en raison de leur nature ou de leur montant, ne peuvent être exécutées sans avoir été préalablement examinées par un agent humain. Il procède, par ailleurs, à une coordination pour son application dans les îles Wallis et Futuna.

Les échanges avec les services du ministère de l’Économie semblaient montrer une forme de scepticisme de leur part sur la mise en œuvre de cette disposition, qui va à rebours de l’évolution technologique du secteur bancaire. Il conviendra donc de poursuivre, d’ici l’examen en séance, un échange constructif pour permettre une potentielle amélioration de cet amendement.

👉 L’article 6 de la proposition de loi propose de créer un registre national des comptes rebonds, géré par la DGFiP et accessible aux autorités judiciaires, aux services d’enquête et aux organismes financiers. Ainsi, les organismes financiers seraient tenus de déclarer auprès de ce registre les comptes identifiés comme comptes rebonds, dès l’entrée en relation et tout au long de la relation d’affaires.

En outre, il ne serait plus permis d’effectuer un virement à partir d’un nouveau compte bancaire ou de paiement avant l’expiration d’un délai d’activation de 72 heures et les organismes financiers seraient contraints d’exercer une surveillance renforcée à l’égard de tout nouveau compte, et ce pendant 30 jours à compter de son activation. Les organismes qui ne respecteraient pas ces obligations seraient passibles de sanctions administratives et financières et engageraient leur responsabilité civile en cas de préjudice causé à une victime d’escroquerie.

L’objectif poursuivi par cet article est partagé par tous. C’est pourquoi je ne m’étonne pas que la commission ait adopté la semaine dernier la proposition de loi visant à renforcer la lutte contre la fraude bancaire. Cette proposition de loi, en passe d’être adoptée conforme par le Sénat, prévoit déjà en son article 1er la création d’un fichier national des comptes signalés pour risque de fraude. Pour en prendre acte, l’amendement que j’ai déposé propose la suppression du présent article.

👉 Enfin, l’article 7 prévoit l’ajout d’un article au code monétaire et financier qui, d’une part, définit le terme de néobanque comme tout établissement bancaire dont l’activité est exercée exclusivement en ligne sans point de contact physique et dont les procédures d’entrée en relation sont entièrement automatisées et qui, d’autre part, propose d’astreindre les néobanques à effectuer un audit externe annuel relatif à la conformité de leurs dispositifs de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT).

Or, il ressort des travaux que j’ai pu mener en tant que rapporteur de ce texte, que la typologie juridique actuelle qui permet, en droit bancaire, de définir les différents établissements selon leur agrément et les services qu’ils peuvent offrir, apparaît robuste et cohérente.

Ainsi, le terme de néobanque ne trouverait pas à s’insérer efficacement dans le droit.

En outre, au terme des échanges que j’ai eu avec l’Autorité de contrôle prudentiel et de résolution (ACPR), il ressort que plutôt que d’astreindre certains établissements à effectuer un audit externe annuel, il pourrait être pertinent de donner la possibilité à l’ACPR d’exiger qu’un établissement sous sa supervision effectue un tel audit. Tel est le sens de l’amendement que j’ai proposé.

👉 Le texte que j’ai présenté, ainsi modifié, a été adopté et sera débattu en séance mercredi 5 novembre où j’aurai l’honneur de le rapporter, avec le Ministre David Amiel, avec qui je suis en rapport et qui sera au banc. Il est déjà intervenu cet après midi lors des Questions d’Actualité au Gouvernement (QAG) sur cette question de la fraude.